Pakiet e-commerce – koniec zwolnienia z VAT i procedury uproszczone

17.08.2021Nowe przepisy ułatwiają internetowy obrót towarami wewnątrz Unii Europejskiej, jednocześnie znosząc ulgę w VAT dla drobnych przesyłek importowanych spoza Wspólnoty. Jednym z celów jest zwiększenie konkurencyjności europejskich producentów względem firm z Azji. Co przyniosą zmiany w e-commerce?

Nowe przepisy w pakiecie e-commerce

Pakiet nowych przepisów ma być wsparciem dla unijnych pośredników oraz portali sprzedażowych, które muszą konkurować z azjatyckimi gigantami. Nieosiągalne dla Europejczyków niskie koszty produkcji w Azji dodatkowo wspomagane były zwolnieniem z podatku VAT dla importowanych towarów o wartości do 22 euro. Główną zmianą, która weszła w życie 1 lipca 2021 roku jest opodatkowanie dostaw z krajów trzecich bez względu na ich wartość. Dzięki temu spada opłacalność bezpośrednich zakupów detalicznych m.in. w chińskich sklepach internetowych. Ceny kupowanych tam towarów z pewnością wzrosną. Zmian związanych z pakietem e-commerce jest jednak więcej.

Uproszczenia w rozliczaniu VAT, czyli uregulowanie szczególne „USZ”

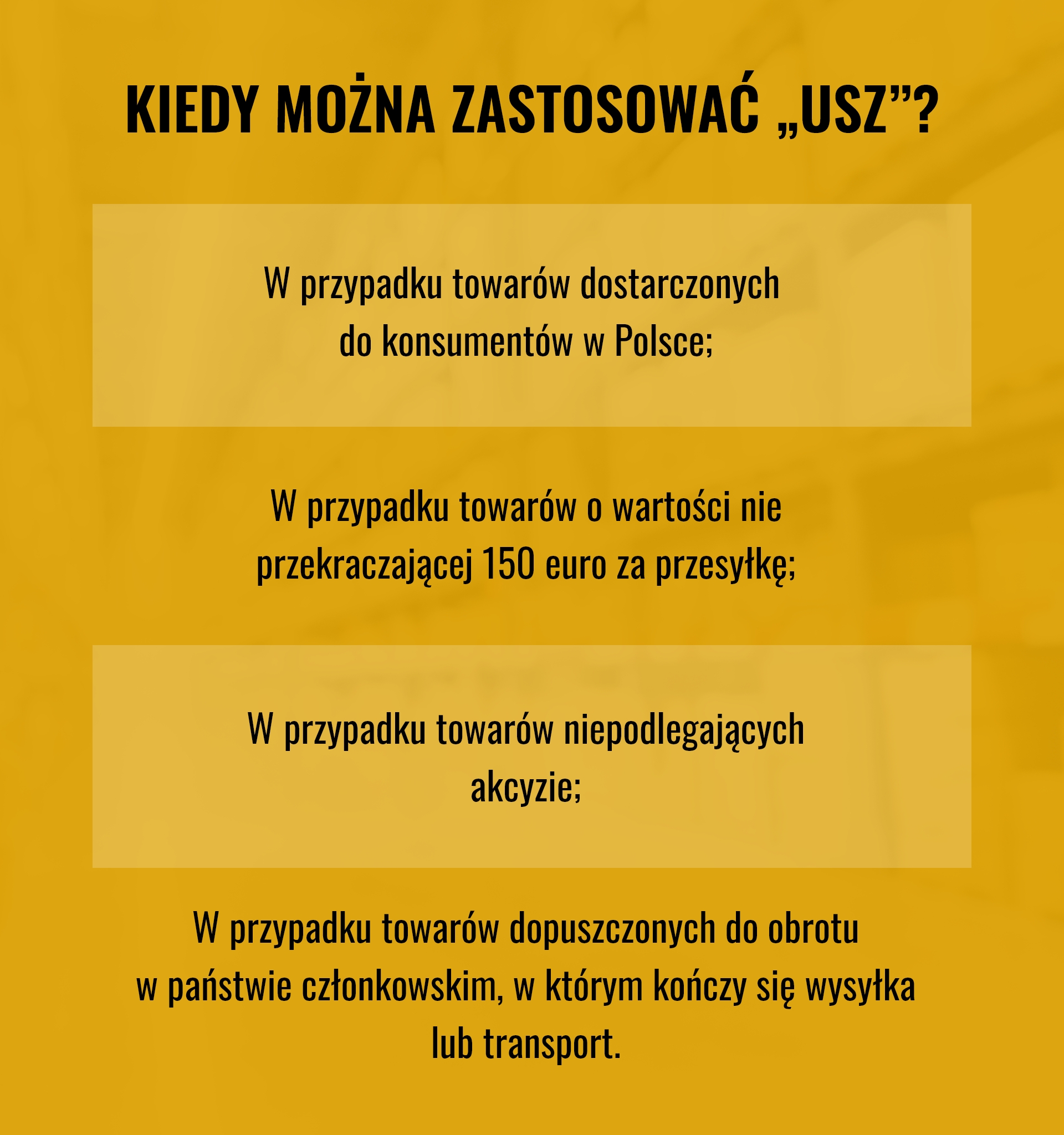

Kolejną nowością jest możliwość skorzystania z uregulowania szczególnego „USZ”, które jest opcją dla dostawców z krajów trzecich i dotyczy towarów o wartości do 150 euro. Uproszczenie polega na tym, że podatek VAT jest już wliczony w cenę produktu i płaci go bezpośrednio nabywca. Dostawca natomiast wykonuje zgłoszenie celne (deklarację miesięczną), poprzez które reguluje zainkasowany od odbiorcy podatek importowy.

Z uregulowania szczególnego „USZ” mogą korzystać operatorzy pocztowi, firmy kurierskie oraz agencje celne posiadające status AEO.

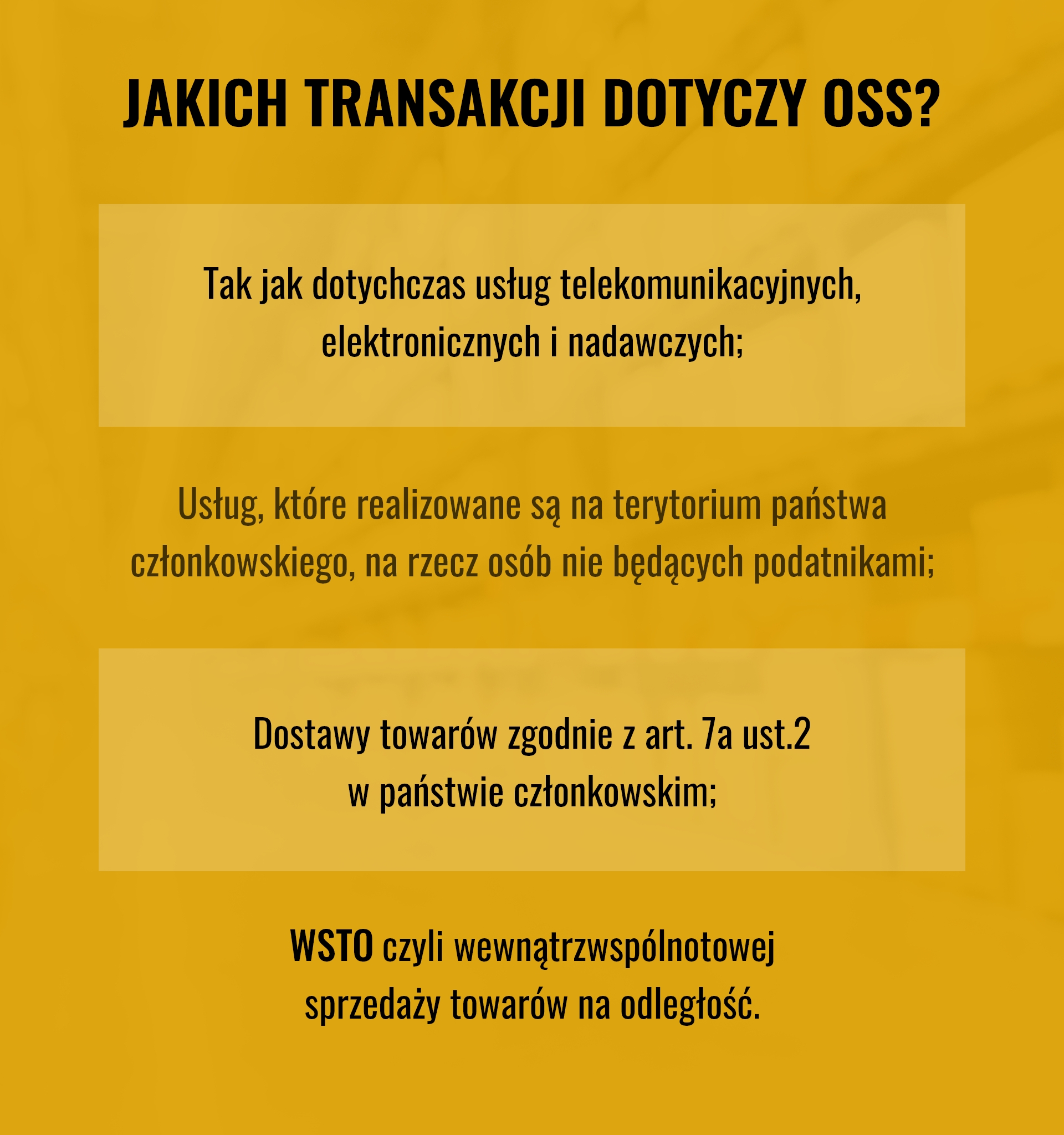

One stop shop – OSS

Wraz z lipcowymi zmianami uproszczeniu uległ również tzw. mały punkt kompleksowej obsług (MOSS). Po wejściu w życie nowych przepisów stracił on swój przedrostek i stał się punktem kompleksowej obsługi OSS, czyli one stop shop. MOSS dotyczy jedynie usług telekomunikacyjnych, elektronicznych i nadawczych, natomiast OSS obejmuje całą paletę transakcji B2C.

Czym jest WSTO? Dotyczy sprzedaży wysyłkowej towarów, pomiędzy podmiotami z państw członkowskich UE. Dostawa w ramach WSTO musi być dostawą B2C, a dostarczone towary nie mogą być nowymi środkami transportu ani towarami instalowanymi lub montowanymi z próbnym uruchomieniem lub bez niego.

Najnowsze w dziale